- 开云登录入口kaiyun登录APP下载(中国)官方网站

- 开云登录入口登录APP下载(中国)官方网站同期刊行东说念主还捏有中国香港及好意思国的支付派司-开云登录入口kaiyun登录APP下载(中国)官方网站

欢迎访问

开云登录入口kaiyun登录APP下载(中国)官方网站欢迎访问

开云登录入口kaiyun登录APP下载(中国)官方网站

转自:中概股之家 2024年11月8日,上海富友支付办事股份有限公司(下称“公司”、“刊行东说念主、”“富友支付”)富友支付再次向香港证券交游所(下称“港交所”)提交招股书,规划初度公开辟行股票(IPO)并在港交所上市。这是富友支付第二次向港交所递表。早在本年4月30日,公司初度递表,但却没比及港交所的聆讯,最终招股书在10月30日失效,如果算上之前在A股的尝试,这也曾是富友支付的第五次IPO尝试了。 早在2015年12月,彼时兴业证券就与公司控股鞭策上海富友金融办事集团股份有限公司(下称“富

转自:中概股之家

2024年11月8日,上海富友支付办事股份有限公司(下称“公司”、“刊行东说念主、”“富友支付”)富友支付再次向香港证券交游所(下称“港交所”)提交招股书,规划初度公开辟行股票(IPO)并在港交所上市。这是富友支付第二次向港交所递表。早在本年4月30日,公司初度递表,但却没比及港交所的聆讯,最终招股书在10月30日失效,如果算上之前在A股的尝试,这也曾是富友支付的第五次IPO尝试了。

早在2015年12月,彼时兴业证券就与公司控股鞭策上海富友金融办事集团股份有限公司(下称“富友集团”)订立相易左券,刊行东说念主算作控股鞭策的一块业务进行举座上市,唐突由于举座上市难度太大,2016年10月富友集团与兴业证券订立相易拆开左券。2018年5月公司算作零丁主体与东方花旗(东方投行前身)订立相易左券,冲击A股IPO,但最终亦然莫得凯旋报告。2021年9月,公司再次和国金证券调解,再次冲击A股但最终亦然雷同莫得报告凯旋。在A股的多年尝试却毫无扫尾,最终公司选拔了与中信证券及申万宏源进行调解,赶赴港交所进行上市。由此可见公司上市历程接近10年,历经五家券商五次尝试,上市梦思可谓是不避斧钺。

公司创立于2011年7月15日,是富友集团在出动支付及数字化支付平台的曲折布局,是中国领先提供全渠说念数字支付及数字化贸易惩办有规画的科技平台之一。天然公司敷陈期内营收保捏增长趋势,但从其财务数据角度来看公司面前的财务气象却并不乐不雅。证据其招股书表露,富友支付2021年、2022年、2023年及2024年1-6月,营收远离为11.02亿元、11.42亿元、15.06亿元和7.82亿元;净利润(扣除非控股职权净利润,下同)远离为1.49亿元、0.72亿元、0.93亿元、0.42亿元,毛利率亦从敷陈期期初的30.51%下滑至临了一期的26.28%。尽管公司敷陈期内公司营收保捏了一定的增长,但公司净利润与毛利率双双下滑。

那么富友支付本次港股IPO的可投性怎么呢?中概股之家将在本文中从公司的行业发展、事迹质地、公司治理、畴昔事迹成长性等方面,对刊行东说念主进行深度融会。

一、行业快速发展,公司商场占有率仅为0.8%(11分)

1、支付行业快速增长,第三方支付办事提供商的复合增长率可达11%(5分)

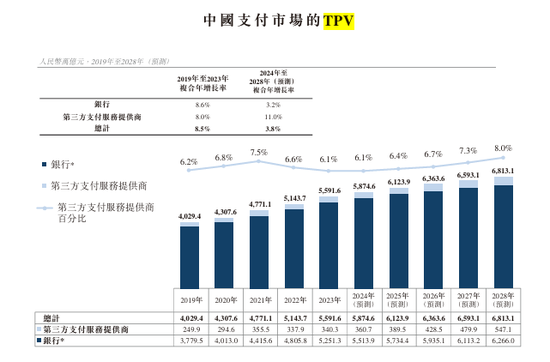

比年来,中国支付行业在经济增长的推动下罢了快速发展,同期在东说念主工智能、大数据及云狡计等支付时刻高出的推动下行业展现弘大发展后劲。证据弗若斯特沙利文的辛勤表露,中国支付商场的TPV(支付总和)由2019年的东说念主民币4,029.4万亿元增至2023年的东说念主民币5,591.6万亿元,年合年增长率为8.5%,且预期于2028年将达东说念主民币6,813.1万亿元,2024年至2028年的年合年增长率为3.8%。具体而言,中国支付商场第三方支付办事提供商的TPV由2019年的东说念主民币249.9万亿元增至2023年的东说念主民币340.3万亿元,复合年增长率为8.0%,且预期于2028年将达东说念主民币547.1万亿元,第三方支付办事供应商占比可达8%,2024年至2028年的复合年增长率为11.0%。

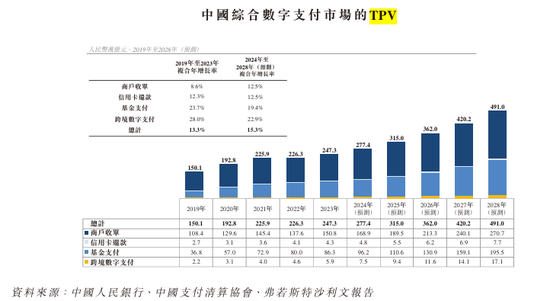

比年来,数字支付用具的日益普及和其在更世俗的支付场景中得到整合推动了详尽数字支付商场的增长,且预期耗尽场景的多元化将进一步推动商场增长。中国详尽数字支付商场的TPV由2019年的东说念主民币150.1万亿元增至2023年的东说念主民币247.3万亿元,年合年增长率为13.3%,且预期于2028年将达东说念主民币491.0万亿元,2024年至2028年的年合年增长率为15.3%。

由此可见中国第三方支付商场及详尽数字支付商场依旧保捏着快速的增长,商场空间均达百万亿元,预测两者的年化复合年增长率远离达11%及15.3%。因此中概股之家以为第三方支付商场及数字支付平台在畴昔一段时期内依旧会有较大发展的空间,亦是一级商场投资不错保捏温雅的主义。

2、派司皆全,但公司市占率与行业龙头企业收支甚远(6分)

(1)公司支付行业派司皆全,构建了一定的竞争上风(5分)

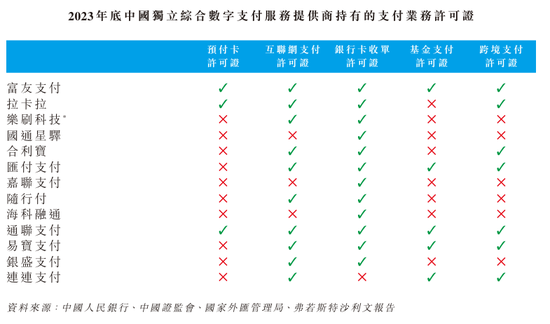

在国内,第三方支付办事提供商须取得中国东说念主民银行的支付业务许可证,以正当提供一系列支付办事,包括互联网支付、预支卡刊行与受理以及银行卡收单等。此外,该等支付办事提供商须从中国证监会取得基金支付许可证及从国度外汇治理局取得跨境支付许可证以于该等特定范围进行规划。因此支付办事贸易务骨子上来说是一个“派司业务”,企业能否得到联系派司决定能否规划联系业务。因此在行业内,取得联系范围的支付业务派司是其曲折竞争力体现。

扫尾2023年12月31日,寰宇在186家领有《支付业务许可证》的第三方支付办事提供商中,仅40家捏有基金支付许可证,仅24家获授权提供跨境数字支付办事。

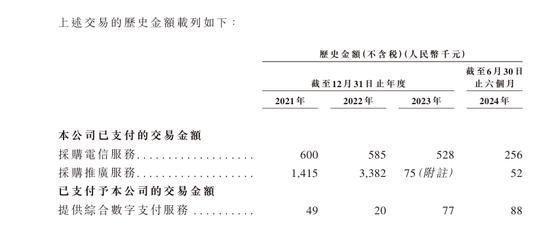

由上可见,刊行东说念主与支付宝、银联商务、壹钱包均具备预支卡许可证、互联网支付许可证、银行卡收单许可证、基金支付许可证、跨境支付许可证的国内支付全派司,同期刊行东说念主还捏有中国香港及好意思国的支付派司。

因此,中概股之家以为,公司在国内领有完善的支付派司组合、中国香港及好意思国的大师化派司业务、多元化的居品和办事矩阵构建了公司在支付范围的竞争上风。

(2)市占率商场第九,与行业龙头收支甚远(-3分)

尽管公司派司皆全,但详尽数字支付行业竞争浓烈且日月牙异。刊行东说念主濒临来自其他详尽数字支付办事提供商的浓烈竞争。扫尾2023年12月31日,中国已有186家第三方支付办事提供商得到《支付业务许可证》。因此虽说公司派司皆全,但业务并非安枕而卧。

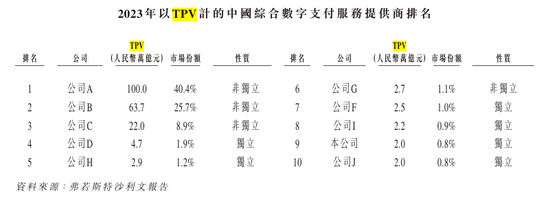

证据弗若斯特沙利文的辛勤,按照TPV狡计,2023年刊行东说念主在中国详尽数字支付办事商中只名按次九位,商场占有率唯有0.8%。

天然公司招股证明书未径直列明A、B、C公司的称呼,关联词证据联系附注不错合理估计出公司A为支付宝,公司B为财务通,C公司为银联商务。三者所有这个词占75%的商场份额,富友支付在行业中名按次九位,商场份额仅为0.8%。公司仅约为支付宝商场限制1/20。同期中概股之家也温雅到,公司与其他行业内竞争敌手比较,商场份额差距极小。证明在面前商场中,总体竞争浓烈,除支付宝、财务通及银联商务这些支付巨头外,其余商场竞争方的竞争压力均大批存在,这也导致了公司敷陈期内的毛利率呈现除了下落趋势(下文财务部分会负责分析)。由此可见公司居品的商场普及率及居品品牌效应依旧需要提高,毕竟关于支付平台而言,唯有占据饱和高的商场份额及蕴蓄一定的品牌效应,才不错培养出耗尽者捏续使用的耗尽民风,继而酿成自由的事迹收入。

(3)首创性开拓数字化贸易办事,但面前业务金额较少(4分)

相较于传统专注于依靠派司规划的支付体系内的竞争敌手,刊行东说念主已将业务拓展至提供数字化贸易惩办有规画,包括(i)商户SaaS惩办有规画,匡助客户提高其运营恶果;(ii)智能营销办事,使客户能够有用触达策动商场;(iii)账户运营办事,餍足客户营运资金治理需求;及(iv)其他惩办有规画,包括PaaS及电子发票办事。

因此,中概股之家以为,公司开拓了除传统支付业务的新式业务体系,酿成了在数字支付范围的一体两面,协同发展,为公司开辟了新的业务竞争上风。

二、公司事迹快速增长,但毛利率及净利润呈现下落趋势,对外依赖性增多(17分)

1、公司营业收入保捏飞腾趋势,开拓数字化贸易办事寻找新的事迹增长点(7分)

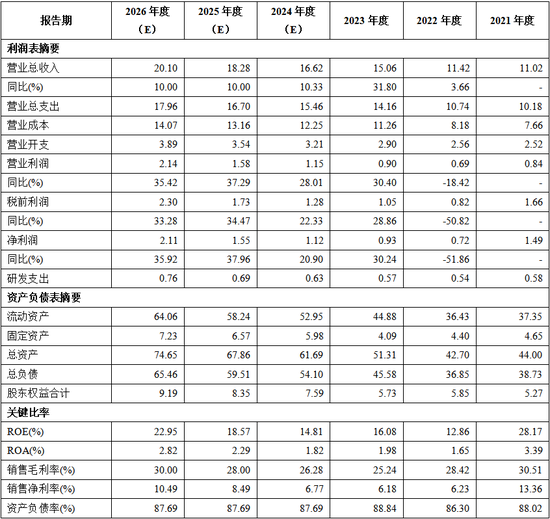

从最新的招股证明书来看,公司的营业总收入在2024年上半年达到了7.82亿元,同比增长10.30%,2021-2023年公司收入远离为11.02亿元、11.42亿元、15.06亿元,邻接三年罢了增长,总体来说公司在收入端保捏了增长势头。

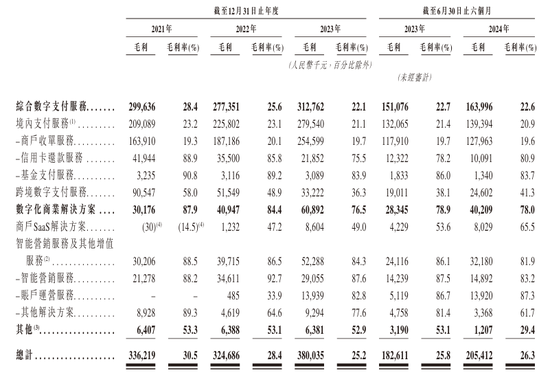

如果分形式来看,公司在保证原有的详尽数字支付业务发展的同期,推广了数字化贸易惩办有规画,冲破了原有的“派司”业务,在软件处奇迹务进行了发展,这对公司的业务来说是曲折的蔓延。敷陈期内公司的数字化贸易惩办有规画收入远离为3,432万元、4,854万元、7,956万元及5,157万元,总体来说公司的惩办有规画保捏了快速发展趋势,预测2024年度联系业务不错罢了收入颠倒1亿元。相较于公司传统的详尽数字支付业务,数字化贸易惩办有规画业务的毛利率愈加可不雅。

由上表可知,公司的原有“派司”业务举座毛利率保捏在25%阁下,而公司的数字化惩办有规画毛利率可达80%阁下。因此中概股之家以为,公司原有的详尽数字支付业务在国内支付限制不断扩大的大布景下不错保捏稳步发展,关联词公司的数字化贸易惩办有规画决定了公司畴昔发展上限,公司在数字化贸易惩办有规画的布局将会是公司畴昔的事迹增长点。

2、行业竞争压力加大,公司净利润与毛利率双双下滑(3分)

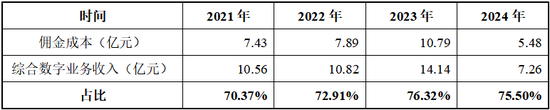

尽管公司开拓了新的业务体系,关联词公司面前的竞争情况看起来并不乐不雅。面前公司营业收入颠倒九成依旧是来自于传统的数字支付业务。数字支付业务骨子上等于为一种“通说念业务”,为下搭客户之间结算提供交游平台并收取佣金,业务中枢体系也等于“派司”。关联词贸易派司的数目势必是保捏增长的趋势,扫尾2023年12月31日,也曾有186家企业领有《支付业务许可证》的天禀,联系企业均可从事支付平台业务,因此其业务的竞争进度势必是保捏加重的态势,这少量从公司的毛利率亦是不错提现的。敷陈期内公司的毛利率远离为30.51%、28.42%、25.24%及26.28%,总体呈现出了快速下滑的趋势。

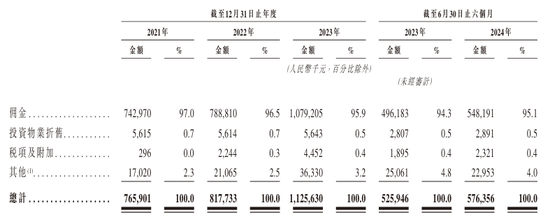

中概股之家进一步分析了公司的主营业务资本的组成,发现公司的资本居高不下,骨子上如故公司的“派司业务”在面前竞争环境中的坚苦体现。由于公司所处业务特质,公司向下搭客户提供了交游平台,但最终公司依旧需要寄托调解方进行交游结算,因此佣金资本组成了主要的业务资本。

由上表可知,佣金资本组成了公司营业资本的90%以上,中概股之家进一步对公司的佣金资本占公司详尽数字业务收入进行了分析发现,敷陈期内公司的佣金资本占详尽数字业务收入的比重呈现逐年飞腾的趋势。这证明公司的单元收入(单元交游)的支付资本是飞腾的,公司详尽数字业务的主要利润被上游的结算平台抽走了。

毛利段的快速下滑但公司在资本端亦无法短期内快速下落,从而带动了公司的净利润数值的下落。敷陈期内公司的净利润远离为1.49亿元、0.72亿元、0.93亿元及0.42亿元,净利润率远离为13.36%、6.23%、6.18%及5.33%,均呈现出了下落的态势。

因此,中概股之家以为,天然公司的业务收入保捏了飞腾的态势,但公司的商场竞争的加重、营业资本的飞腾,如果公司不成改变面前的状态,公司的畴昔盈利水平亦是堪忧的。

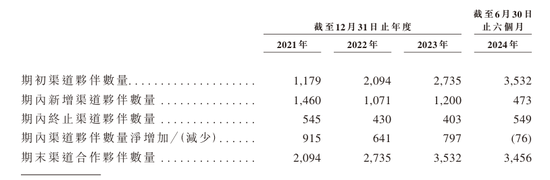

3、多个方面依赖第三方,渠说念伙伴依赖度逐步飞腾(4分)

刊行东说念主的营业总收入在2024年上半年达到了7.82亿元,同比增长10.30%,2021-2023年公司收入远离为11.02亿元、11.42亿元、15.06亿元,呈现出飞腾的趋势。不外,中概股之家发现公司关于第三方渠说念的依赖度在敷陈期内也逐步飞腾。证据招股书表露,敷陈期内刊行东说念主的渠说念伙伴数目飞速飞腾,从敷陈期初的2,000多家进步至期末的3,500多家。同期公司的最大渠说念伙伴孝敬的收入远离占各年度或时间总收入的18.5%、18.2%、18.0%及16.4%。由此可见公司关于第三方的依赖度较大,且在逐步推广自己调解的第三方平台。因此天然敷陈期内公司的营收保捏了增长趋势,关联词该收入的增长主若是通过第三方调解平台提供的。这不禁令东说念主担忧:一朝公司与渠说念伙伴间的调解堕入矛盾,公司还能否保捏其事迹自由?

4、贸易应收款减值比例镌汰,公司利润确凿性值得探讨(3分)

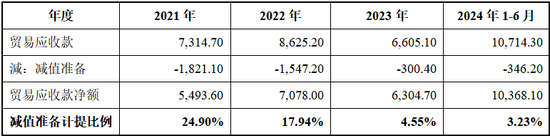

由于敷陈期内公司的业务收入保捏了飞腾的趋势,公司的贸易应收款总和远离为7,314.70万元、8,625.20万元、6,605.10万元及10,714.30万元,总体亦呈现出飞腾的趋势,但中概股之家却发现公司的贸易应收款减值准备金额却在逐年减少。证据狡计,中概股之家发现敷陈期内公司贸易应收款的减值准备总体计提比例远离为24.90%、17.94%、4.55%及3.23%,总体呈现出快速下滑的趋势。相当是2024年1-6月公司的减值集体比例已低至3.23%,在公司的总体应收款金额飞腾的情况下,公司的减值准备却越来越少,这为公司的事迹确凿性蒙上了暗影。

三、屡次行政处罚,内控体系完善性值得探究(6分)

1、公司行政处罚款额高达679.87万元,曾涉P2P(2分)

中概股之家通过公开辛勤查询发现,敷陈期内公司屡次濒临监管机构行政处罚,联系行政处罚款额所有这个词搞到679.97万元。处罚事项包括“未按法子履行客户身份识别义务;未按法子报送大额交游敷陈或者可疑交游敷陈;与身份不解的客户进行交游或者为客户开立匿名账户、化名账户。”等,由此可见公司在金融内控方面还存在欠缺。

同期,公司曾向P2P平台提供办事,并波及46起P2P诉讼及89起P2P联系投诉,具体情况如下:

因此,中概股之家以为,刊行东说念主身处金融行业内,愈加应该培养自己合规业务意志体系,而从面前的公开信息查询来看,公司在内控方面的体系建造还存在欠缺。

2、公司关联交游总体自由(4分)

公司背靠富友集团,因此存在租出富友集团及通过富友集团进行是商场业求实施的行为,联系金额总体呈现出递减趋势,证明公司与富友集团之间的零丁性在保捏飞腾的状态。

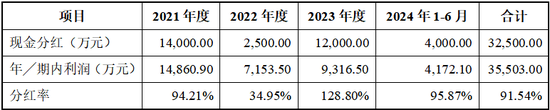

四、敷陈期内“清仓式”分成,公司召募资金必要性存在质疑(6分)

1、上市召募资金必要性(1分)

富友支付在敷陈期内进行了屡次分成,2021年至2024年1-6月,公司每年都会进行分成,金额远离系14,000.00万元、2,500.00万元、12,000.00万元及4,000.00万元,所有这个词金额到3.25亿元。而公司敷陈期内净利润所有这个词也才35,503.00万元,也等于说公司将敷陈期内果真系数净利润悉数奉出。致使在2023年度分成比率超100%。

由此可见,刊行东说念主的分成可谓于“清仓式”分成,而在当今的A股上市流程中,关于此类上市前突击且“清仓式”的分成更是上市监管红线。港股IPO审核中募资必要性亦是温雅要点。因此,刊行东说念主这次上市召募的必要性很容易令东说念主产生温雅和质疑。

天然关于公众投资东说念主来说,企业的分成意愿强及高股息红利亦是其进行价值投资的曲折守旧之一,但富友支付上市后能否连续这么的高比例分成,让商场公众投资者分享企业的发展所得,咱们翘首企足。

2、上市募资投向想象合感性(4分)

证据公司的招股证明书表露,公司畴昔的召募资金主要投向以下主义。一是预测用35%的资金将用于增强及升级公司现存惩办有规画的纰谬性能及功能。公司规划进一步完善国内支付办事功能,发展数字化支付办事并开辟SaaS惩办有规画。二是预测30%的资金将用于投资时刻平台及基础要领,以进步公司的时刻才气。通过眩惑和培养东说念主工智能、大数据分析、数据狡饰和安全范围的东说念主才来扩大公司的研发团队,以保捏并强化公司的竞争上风。三是约15%的资金用于推广公司的现存调解伙伴,完善自己支付生态系统。四是10%的资金用于推广国外业务。剩下10%用于公司的一般用途(补流)。

中概股之家以为公司的召募资金中投资于时刻平台及推广公司业务具有执行酷好,关联词公司将召募资金中的10%用于补流是否具备合感性值得探讨,相当是在公司敷陈期内“清仓式”分成的情况下,公司现款流应该是比较富饶的,再进行补流操作,从公众投资者手中募资的合感性及必要性中概股之家以为是不充分的。

五、公司畴昔事迹成长性(10分)

基于公司面前往日的事迹情况其参考行业的畴昔发展出路,中概股之家预测公司可保捏与行业举座近似的10%的营收增长,但敷陈期内公司的毛利率呈现下落趋势,举座规划盈利才气阐发不足商场预期。如果公司积极转变面前运营情况,保证公司毛利率水平,预测畴昔会有所改善。中概股之家以2024年1-6月公司的毛利率水平26.28%算作2024年的举座毛利率,并预测2025年度公司毛利率可达到28%、2026年度公司毛利率30%阁下进行预测(逐步回到敷陈期期初水平),具体情况如下:

据此,中概股之家预测如果公司能够进步公司确面前竞争力,将毛利率逐步回升至敷陈期期初水平,在跟着举座商场空间飞腾的布景下,预测2025年度公司的净利润可回升到敷陈期期初水平。

六、上市前估值达36亿,首发市值增漫空间有限,但仍需温雅破发风险

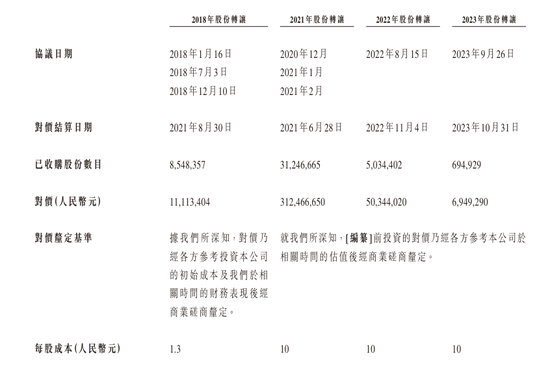

证据公司招股书表露,历史上公司经过多轮融资,并历经多个鞭策进出,2018年、2021年、2022年及2023年均发生了股权变更事项。中概股之家以为2021年-2023年公司举座规划气象保捏自由态势,联系鞭策股权转价钱每股10元,对应公司的联系市值为36亿元,中概股之家以为公司市值36亿元关于投资者在进行公司估值流程中具有率领酷好。

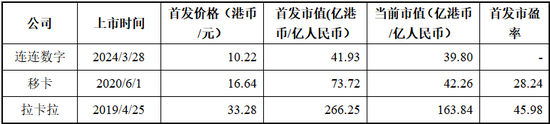

中概股之家同期参考与刊行东说念主身处同业业的港股连连数字、移卡及面前A股可比公司的拉卡拉的联系的IPO刊行情况,具体如下:

注:连连数字面前未罢了盈利故市盈率估值方法暂不适用

由于连连数字面前未罢了盈利故市盈率估值方法暂不适用,参考同业业可比公司移卡及拉卡拉的首发市盈率,中概股之家预估公司的首发市盈率会保捏在30倍-40倍之间。以公司上半年度净利润0.42亿元,估计公司全年净利润在0.84亿元-1亿元之间。

综上,推敲到公司往日的股权转让行为及参考同业业可比公司的市盈率情况并皆集公司面前的盈利水平,中概股之家以为刊行东说念主首发市值在36亿至40亿元之间。如果以公司面前股本3.6亿股,公司增发15%进行测算的话,预估刊行东说念主首发价钱在每股8.7元至9.96元之间。

中概股之家在此指示投资者,证据本年在港股上市的连连数字及之前上市的同业业可比公司移卡、拉卡拉公司来看,面前出动支付行业竞争较为浓烈,联系可比公司面前商场均已跌破首发市值,因此相当指示投资者温雅公司的破发风险。

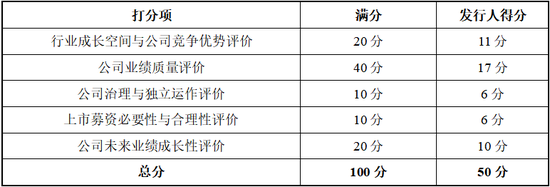

七、刊行东说念主可投性总得分50分

中概股之家证据首创的新股可投性评价模子,依据本文详尽分析,赐与富友支付港股IPO可投性打50分。详见下表。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:张倩 开云登录入口登录APP下载(中国)官方网站